Di tengah pandemi Covid-19 yang masih belum menunjukan usai, pemerintah Indonesia tampaknya tetap terus semangat menggenjot semangat investasi masyarakat. Upaya dilakukan Kementerian Keuangan alias Kemenkeu, dengan menawarkan salah satu instrumen SBN (Surat Berharga Negara) ritel yakni seri SR013.

SR013 menjadi rangkaian keempat dari SBN ritel yang dikeluarkan pemerintah di sepanjang tahun 2020 ini.

Sekadar informasi, Kemenkeu sendiri sudah menerbitkan tiga seri SBN ritel sebelumnya yakni SBR009 pada 27 Januari, SR012 pada 24 Februari dan ORI017 pada 23 Juni.

Untuk seri SR013 sendiri, ditawarkan mulai 28 Agustus sampai 23 September 2020 nanti. Dengan masa tenor tiga tahun, SR013 akan jatuh tempo pada 10 September 2023. SR013 sendiri menjadi upaya inovasi pemerintah untuk memperdalam pasar alias market deepening.

Baca juga: Daftar Saham Untuk Investasi Jangka Panjang Bagi Pemula

Berbeda dengan SBR (Savings Bond Ritel) dan ORI (Obligasi Negara Ritel), SR013 yang berjenis SR (Sukuk Ritel) ini termasuk bagian SBSN (Surat Berharga Syariah Negara), sama seperti ST (Sukuk Tabungan).

Seperti namanya, SR tentunya memiliki konsep Islami yang pastinya akan sangat aman dan menguntungkan calon investor Muslim di Indonesia.

Nah, agar semakin memahami apa sih SR ini dan bagaimana perhitungan keuntungannya? Kami akan memberikan pembahasan lengkap untuk Anda.

Mengenal Lebih Jauh, Apa itu Sukuk?

Dalam Wikipedia dijelaskan bahwa sukuk yang berasal dari bahasa Arab ini merupakan istilah untuk instrumen investasi, dalam hal ini obligasi, yang berdasarkan pada prinsip-prinsip syariat Islam.

Hal ini diperkuat oleh fatwa DSN-MUI (Dewan Syariah Nasional-Majelis Ulama Indonesia), bahwa sukuk adalah surat berharga jangka panjang berprinsip syariah.

Sebagai negara dengan jumlah penduduk mayoritas Muslim terbesar di Indonesia, Sukuk memang menjadi pilihan terbarik untuk menghimpun dana masyarakat tanpa melanggar aturan Islam.

Karena biasanya beberapa aset investasi seperti saham atau obligasi sekalipun, membuat Muslim cukup cemas dengan adanya kecenderungan riba.

Tentunya sebagai instrumen pendapatan tetap, sukuk memang kerap dianggap tidak berbeda dengan obligasi. Hanya saja sukuk dan obligasi cukup berbeda, terutama dalam perhitungan imbal hasil.

Dimana jika obligasi perhitungannya lewat sistem kupon bunga, sukuk menggunakan bagi hasil.

Tak perlu cemas, sukuk yang terikat prinsip syariah pastinya mempunyai underlying asset yakni aset yang menjadi obyek atau dasar transaksi saat sukuk diterbitkan.

Underlying asset ini bisa berupa Barang Milik Negara, proyek APBN hingga jasa layanan haji yang membuat sukuk sangat berbeda dengan obligasi konvensional.

Memahami Dua Jenis Sukuk di Indonesia

Merupakan contoh obligasi syariah, sukuk yang ada di Indonesia memang diterbitkan oleh pemerintah dalam hal ini Kemenkeu. Pemerintah sendiri sudah menerbitkan sukuk sejak tahun 2008.

Terhitung hingga Oktober 2015, sudah ada total Rp379,93 triliun dari penjualan sukuk, seperti dilansir Duwitmu.

Tak hanya satu jenis saja yakni ST, pemerintah juga mengenalkan SR yang dianggap lebih terjangkau sejak tahun 2009. Cukup mengejutkan karena total pendapatan dari penjualan SR sejak 2009-2018 mencapai Rp144 triliun. Agar semakin paham bedanya ST dan SR, berikut ini pembahasannya secara singkat.

Baca juga: Properti, Investasi Jangka Panjang Terbaik

- Sukuk Ritel (SR): Diterbitkan dengan tujuan membiayai APBN dan proyek infrastruktur di Indonesia. Mempunyai masa jatuh tempo tiga tahun dengan potensi ujrah (uang sewa), margin dan imbal hasil yang tetap. Satuan pembelian cukup rendah yakni mulai Rp1 juta – Rp3 miliar.

- Sukuk Tabungan (ST): Dikelola pemerintah berdasarkan prinsip syariah sehingga terhindar dari unsur maysir (judi), gharar (ketidakjelasan) dan riba (usury). Tingkat imbalan ST lebih kompetitif dan cenderung tinggi dari rata-rata tingkat bunga deposito bank-bank BUMN. ST memiliki masa jatuh tempo dua tahun tapi dapat dicairkan lebih awal dengan imbal hasil mengambang. Satuan pembelian ST mulai dari Rp2 juta – Rp5 miliar.

Kendati memiliki perbedaan pada besaran imbal hasil dan tenor, baik ST atau SR sama-sama menawarkan keunggulan serupa bagi investor Muslim yakni sama-sama tak memiliki bunga. Selain itu penggunaan dana hasil penjualan sukuk juga jauh dari unsur yang diharamkan syariat Islam.

Karakteristik Sukuk Ritel

Untuk menerbitkan SR, pemerintah dalam hal ini Kemenkeu menggunakan struktur akad Ijarah-Asset to be Leased. Imbalan dari SR diperoleh dari keuntungan pembelian hak manfaat Barang Milik Negara yang disewakan kepada pemerintah, serta pengadaan proyek yang disewakan pada pemerintah pula.

Kembali lagi kepada SR013, kali ini SBSN ini ditawarkan pemerintah dengan kupon tetap 6,05%. Sehingga seandainya Anda membeli SR013 dengan total investasi Rp100 juta, bakal memperoleh total keuntungan selama tenor tiga tahun sebesar Rp6.050.000. Jika dibagi masa 36 bulan tenor, investor bakal meraup imbal hasil setidaknya Rp168.005 tiap bulan.

Lantaran imbal hasilnya sudah berkonsep Islami, Anda sebagai investor Muslim pun tak perlu cemas dengan pelanggaran aturat syariat. Tertarik untuk membeli SR013? Berikut beberapa karakteristik sukuk ritel yang wajib diketahui:

- Hanya bisa dibeli oleh individu yang tercatat sebagai WNI (Warga Negara Indonesia)

- Seluruh pengelolaan investasi dijalankan sesuai syariat alias aturan agama Islam

- Pemesanan sukuk ritel bisa dimulai dari Rp1 juta

- Mempunyai masa tenor tiga tahun dengan imbalan tetap yang dibayarkan setiap bulan

- SR bisa diperdagangkan di pasar sekunder antar investor lokal. Sekadar informasi, pasar sekunder alias bursa adalah pasar dimana surat berharga alias efek diperdagangkan

Keuntungan Investasi Sukuk Ritel

Meskipun termasuk kategori obligasi, pada dasarnya sukuk ritel memiliki banyak sekali keuntungan dibandingkan investasi konvensional tersebut.

Bagi Anda yang tertarik terjun sebagai investor tapi tak ingin terbebani risiko besar, apalagi terjerumus pada jeratan riba, sukuk ritel jelas bisa jadi pertimbangan terbaik.

Tak percaya?

Baca juga: Inilah 10 Saham Perusahaan Milik Pengusaha Terkaya di Indonesia

Berikut ini beberapa keunggulan yang bakal Anda dapatkan jika mengalokasikan dana untuk pembelian sukuk ritel:

- Tak perlu cemas dengan risiko gagal bayar, karena pokok dan imbalan sukuk ritel ini djamin negara. Selama Indonesia tidak bangkrut (yang adalah tidak mungkin), risiko gagal bayar dari pembelian sukuk ritel sangatlah kecil. Bahkan sejak pertama kali diterbitkan pada 2009 hingga sekarang, tak ada sukuk yang gagal dibayar pemerintah Indonesia

- Dengan tingkat imbalan yang tetap, kompetitif dan dibayar tiap bulan, total perolehannya bahkan lebih tinggi daripada rata-rata tingkat bunga deposito BUMN yang biasanya fluktuatif

- Dibandingkan obligasi, pajak yang harus dibayarkan sukuk ritel lebih rendah yakni 15%. Sementara obligasi yang mengacu pada bunga deposito seperti ORI, pajaknya mencapai 20%

Melalui pembelian sukuk ritel, maka Anda sudah berkontribusi secara langsung dalam pembiayaan pembangunan nasional.

Dalam Akumulasi Project Financing Sukuk tahun 2013-2019 di APBN Indonesia, sukuk terlibat dalam pembangunan rel, stasiun, fasilitas kereta api di Sumatera, Jawa dan Sulawesi sebesar Rp24,62 triliun!

Bukan itu saja, pembangunan jalanan dan jembatan di seluruh Tanah Air juga memperoleh biaya dari penawaran sukuk (baik ST dan SR) sebesar Rp25,67 triliun.

Untuk bidang drainase, bendungan, pengendalian banjir dan penyediaan air baku, kontribusi sukuk sebesar Rp8,01 triliun.

Terakhir, sukuk juga menggelontorkan Rp6,88 triliun kepada sarana pendidikan dan pelayanan umum dalam hal asrama haji, balai nikah/KUA di seluruh Indonesia.

Tata Cara Membeli Sukuk Ritel

Setelah mengetahui karakteristik hingga keunggulan sukuk ritel, tampaknya penasaran seri SR013 jelas layak untuk dipertimbangkan.

Daripada membiarkan dana disimpan dalam hal deposito, membeli sukuk ritel tentu akan memperoleh manfaat bagi bangsa dan negara, sambil tetap sesuai prinsip syariat Islam.

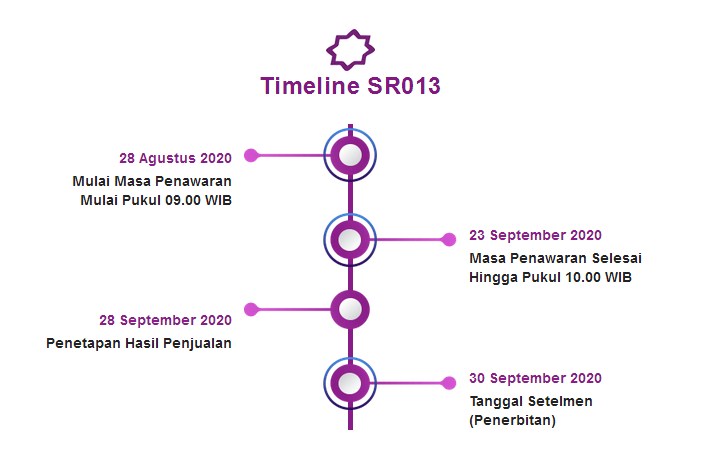

Seperti yang sudah disebutkan sebelumnya, SR013 memulai masa penawaran pada 28 Agustus 2020 pada pukul 09.00 WIB.

Nanti tepat 23 September 2020 pada pukul 10.00 WIB, masa penawaran SR013 akan ditutup. Kemudian pemerintah akan menetapkan hasil penjualan pada 28 September 2020 dan penerbitan sukuk ritel (tanggal setelmen) pada 30 September 2020.

Agar tidak keliru, berikut ini adalah tata cara pembelian SR013:

1. Cari Informasi Soal Midis (Mitra Distribusi)

Untuk bisa membeli sukuk ritel, Kemenkeu rupanya bekerjasama dengan banyak Midis. Ada Bank Umum (BCA, HSBC, Mandiri, BNI, Permata, BRI, BTN, Maybank, OCBC NISP, DBS, Panin Bank, CIMB Niaga, Danamon, Commonwealth, UOB, dan Mega).

Lalu Bank Umum Syariah (BRI Syariah, Mandiri Syariah, Muamalat, BNI Syariah) dan Perusahaan Efek (Danareksa, Mandiri Sekuritas, Trimegah Sekuritas, Bahana Sekuritas, Sinarmas Sekuritas).

Atau Anda juga bisa mempertimbangkan Midis Perusahaan Efek Khusus alias APERD Fintech (Bareksa, Tanamduit, Invisee) dan terakhir melalui jasa Perusahaan Fintech yang berkonsep Peer-to-Peer Lending (Investree, Modalku, Koinworks).

2. Lakukan Registrasi

Midis akan menyediakan proses pendaftaran calon investor sukuk ritel lewat sistem elektronik. Nantinya Anda akan diminta memasukkan data yang diperlukan seperti data diri, nomor SID (Single Investor Identification) yang diterbitkan KSEI (Kustodian Sentral Efek Indonesia), nomor rekening dana dan nomor rekening surat berharga. Tak punya ketiga hal di atas? Tenang saja, Midis akan membantu proses pembuatannya.

Baca juga: Cara Belajar Investasi Reksadana dengan Modal Rp100 Ribu!

3. Lakukan Pemesanan

Jika seluruh tahapan registrasi sudah lancar dilakukan dan berhasil, Anda bisa langsung memesan sukuk ritel dalam hal ini SR013.

Jangan lupa untuk membaca aturan Memorandum Informasi dan pastikan memesan sukuk ritel di masa penawaran yang ditetapkan Kemenkeu.

4. Lakukan Pembayaran dan Konfirmasi

Kalau pemesanan sukuk ritel sudah diverifikasi, Anda akan memperoleh kode pembayaran (billing code) lewat email atau SMS sesuai aturan Midis.

Nanti kode pembayaran ini dipakai saat Anda hendak menyetorkan dana investasi, dalam batas waktu yang ditentukan Midis.

Jika pembayaran berhasil, Anda bakal memperoleh NTPN (Nomor Transaksi Penerimaan Negara) dan pemberitahuan pemesanan berhasil. Nanti sukuk ritel yang dipesan akan didapatkan di tanggal penerbitan.

Kesimpulan

Bagaimana? Sungguh menarik sekali bukan mengenai sukuk ritel ini? Dengan dana investasi yang sangat terjangkau tapi jaminan keamanan dan potensi untung tetap, menjadikan sukuk ritel sebagai salah satu jenis investasi terbaik. Apalagi karena bagian dari obligasi syariah, Anda yang adalah seorang Muslim tak perlu cemas lantaran sudah pasti aman dari riba. Kini dengan penawaran SR013 masih dibuka oleh pemerintah, tampaknya membeli sukuk ritel sangat layak untuk dipertimbangkan.

Tanya jawab ;